发布日期:2024-06-05 20:57 点击次数:64

(原标题:水文——猪猪——绕不开的猪圈“牧温之争”)

#雪球星计划# 年报、一季报已经披露一段时间了,听了很多家猪企的电话会议录音(华统、新五丰没有召开业绩说明会,数据暂时只能推演,猪圈的年报数据没什么大花头,关于这个上篇已有提及,一季度倒是有披露一些新的数据,但在写《琅琊榜》时就已经说过,单个季度的数据其实没有什么意义:

因此,一季度的数据更新工作量特么的不小,但做起来确实没什么太大的动力,无论是季度战力提升或下降都无法改变一个企业的内核,也无法预示将来。

一季报出来后争议最大、后台被追问的最多的就是“牧温之争”#今日话题# @今日话题 ,其实也没啥想写的,“基因”方面的分析已经太多了,再写确实也从中学不到什么新东西,难得空闲之时也还是想分出时间研究点其它板块。

不过牧原在周五的成都策略会上又披露了一些4月最新信息,温氏也出了最新的纪要公告,正好拿“牧温之争”来举例说明一下为何单季度数据意义不大:

目前大部分的观点就是温氏一季度成本已经降到和牧原差不多的水平,甚至有说4月已经反超,总之就是牧原的成本优势将不复存在或者说随着时间推移会进一步缩小,这里且先不重复赘述农户模式天花板的问题以及牧原一季度成本较高的原因,可以单就温氏未来的降本空间来分析一下先。毕竟比起群雄来说,温氏已经算是老实得一B了,它的单季度成本都意义不大,其它就更别说了。

事实上,除开农户模式本身“开局路好走、越走路越窄”的宿命外(之前文章已反复分析),锁死温氏未来进步空间的“四门金锁”已悄然显现:

一、温氏去年营造的“成本迷雾”

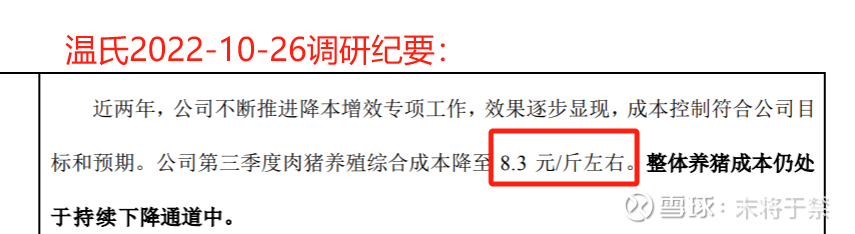

相比2022下半年,2023年温氏对外公布的成本的画风还是8错的,先看2022下半年:

而2023同期公布的成本如下:

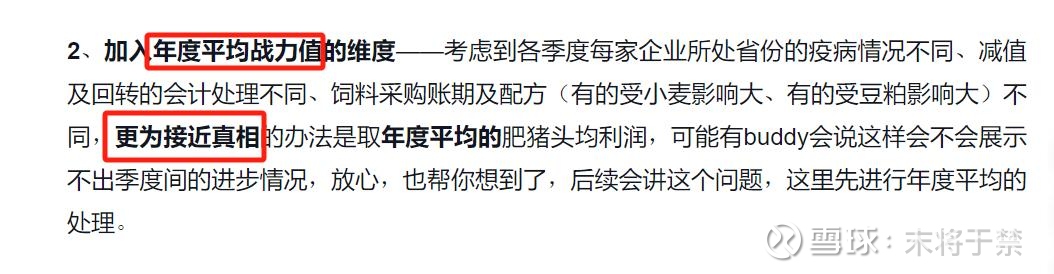

相当于从2022Q3的16.6元/kg降至2023Q3的16.2,23.09更是降至15.8,But~~~一旦核算起“肥猪头均利润”、加回减值,并剔除“并非凭本事降本”之后,温氏过去一年真实的进步非但……反而……,你懂的(此前榜单中23Q4数据为估算,已按最新数据更新):

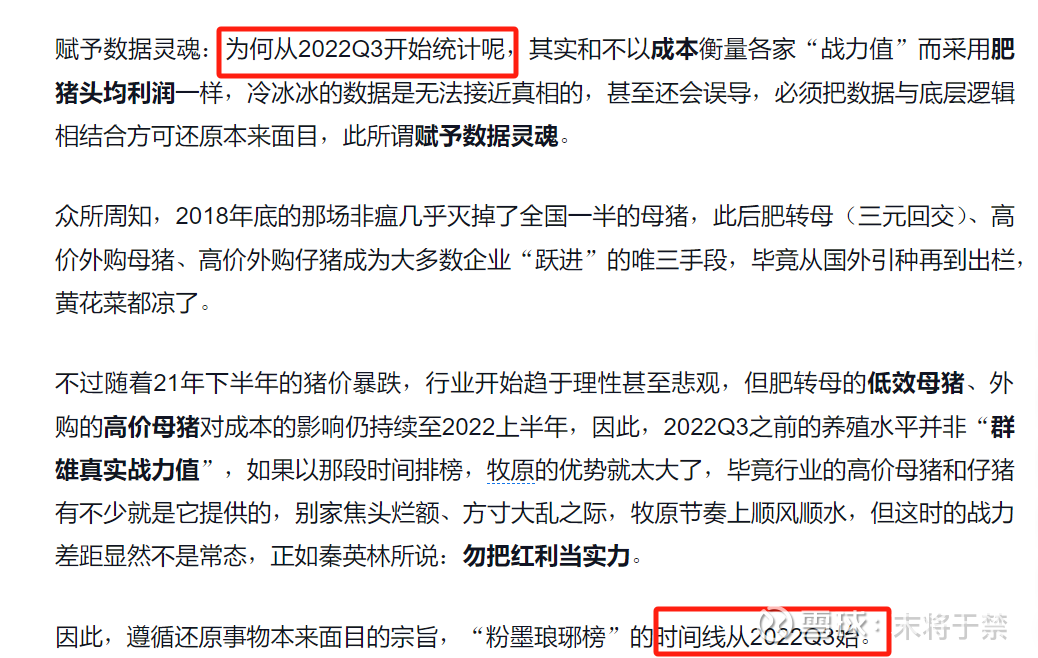

顺便插一句,至于为何不采用2022上半年的数据,《琅琊榜》文章已有描述:

因此,不要光看猪企自己公布的成本,不过是靠“并非凭本事降本”、“所在区域暂时疫病环境优越”、“减值的挪腾修饰”、“外购仔猪”等,掩盖了真实战力的退步。温氏2023在真实战力方面完全没有改善,相比同行来说,退步其实不小。

(电话会议听下来,群雄特么的去年Q4很多开始出现外购仔猪的现象,就连温氏和神农这种还算老实的也开始玩起外购,当然仔猪价格低时购入也不是什么大事,但这确实也会带来完全成本的失真,而且连真实头均利润也会受到影响,这个造成数据清洗的难度太大,姑且就当他们头均利润是真的上来了吧。之所以以前不做海大的数据,就是因为海大外购的量太特么大,没法通过计算“真实肥猪头均利润”来反映其真实的养殖能力)

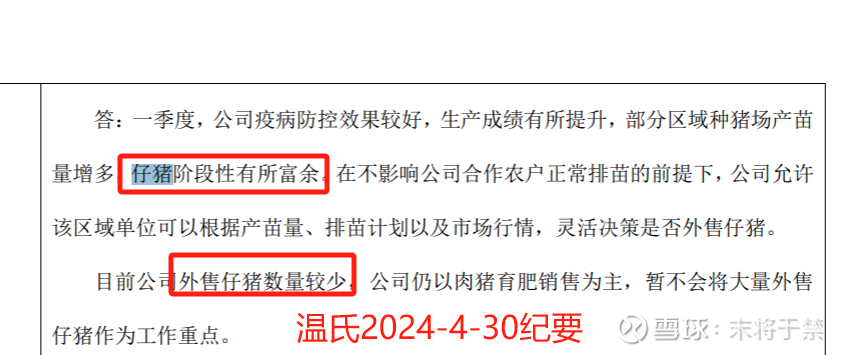

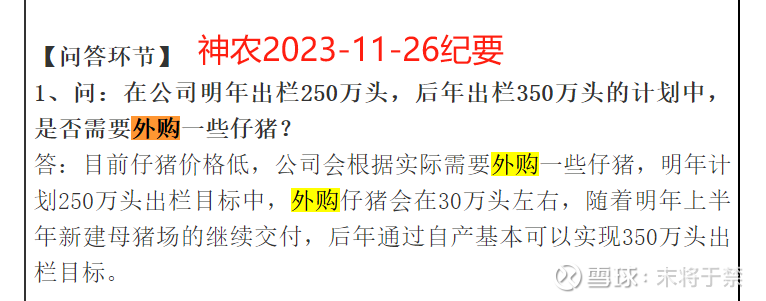

温氏没有披露去年底和Q1具体外购了多少仔猪,但看口气确实不多,神农则说得比较清楚:

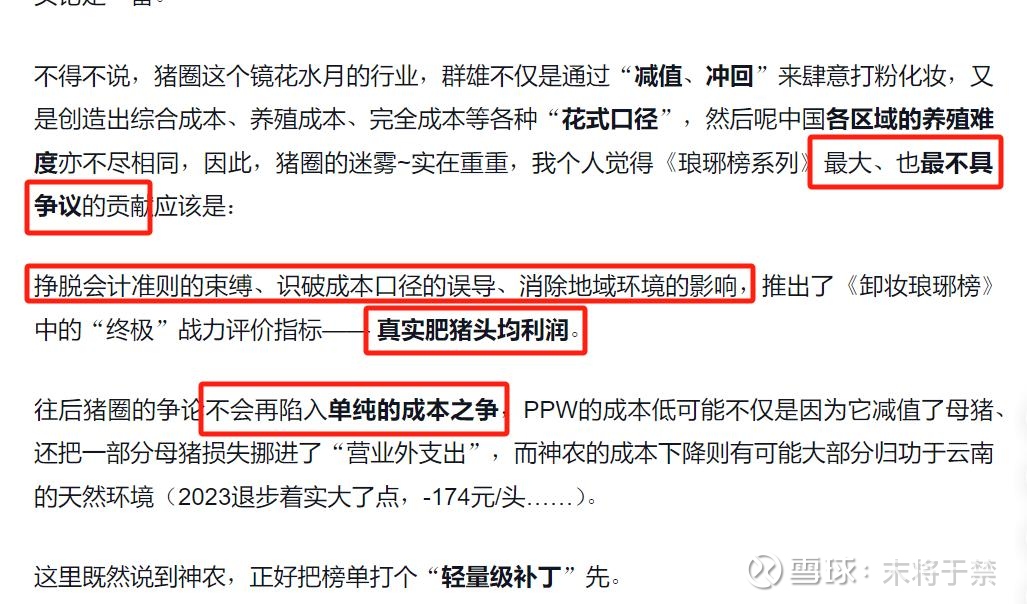

群雄花式骚操作太多了,其实早在《琅琊榜-重磅补丁》里对于猪圈的“唯成本论”,就已提出明确观点:

因此当下辩论中单纯的成本之争不太可取,核心还是在于判断“真实的养殖盈利能力”,更核心的是判断“未来真实的养殖盈利能力”,make sense?

二、温氏2024年下半年,尤其是2025年,在“并非凭本事降本”方面,能占的便宜将会很有限

这个没什么好多说的,投资就是看未来,你只要注意温氏的能繁数,基本就能感受出温氏未来的扩张节奏了,22年1月温氏能繁107万头、23年1月140万头、23年10月157万头、24年4月157万头,22.01——23.01增长高达31%,而23.01——24.04仅12%。

而同期牧原呢,22.01能繁280万头、23.01为282万头、23.10为310万头、24.04为320万头(公司周五在某券商成都策略会公布的最新数据),22.01——23.01增长仅0.7%,而23.01——24.04反而达到了13.5%。

温氏最新纪要也明确提出:

因此,快的正在悄然变慢,慢的正在悄然变快。

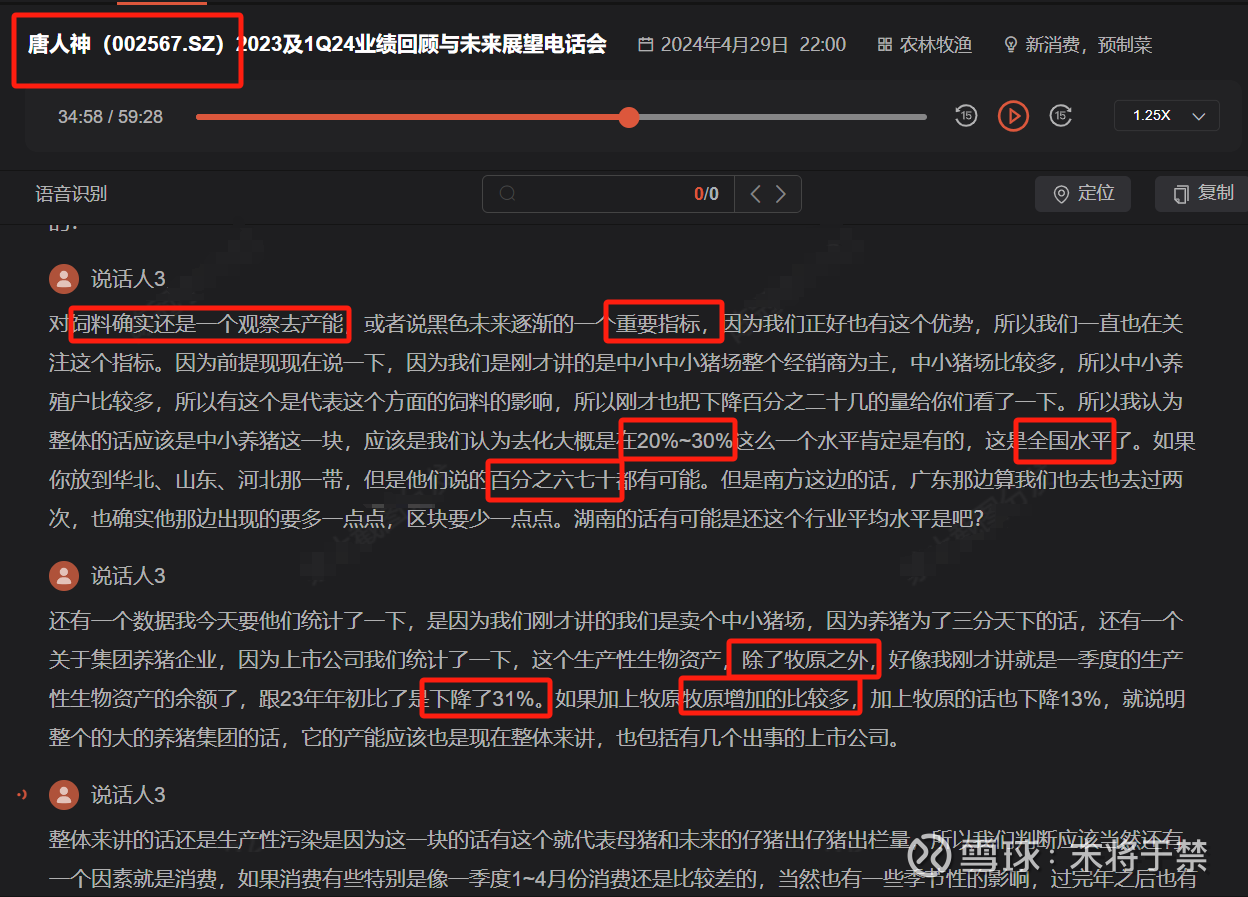

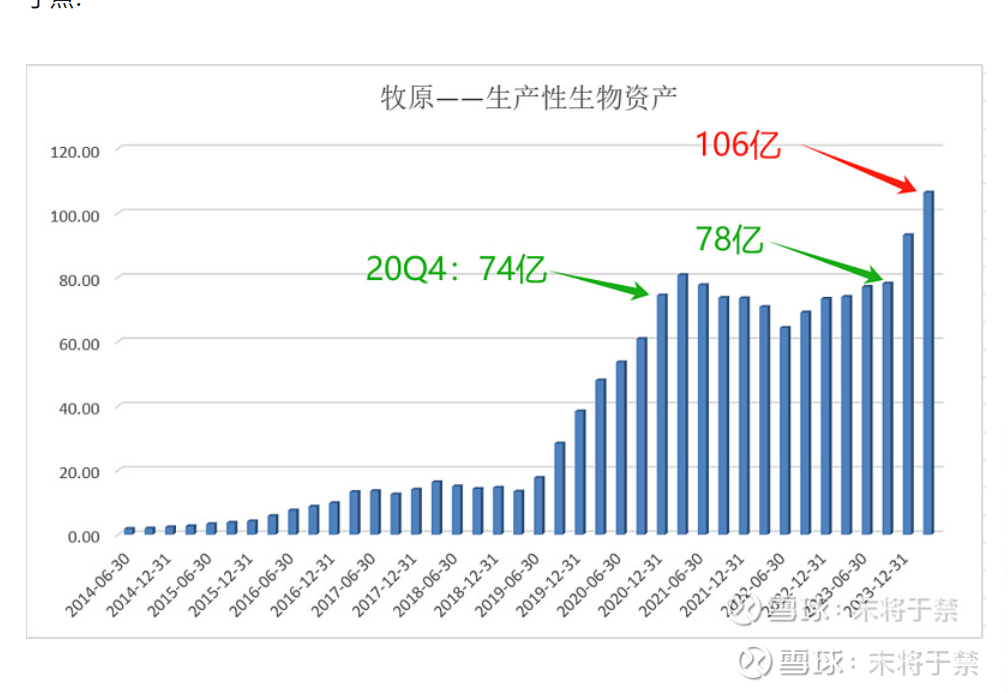

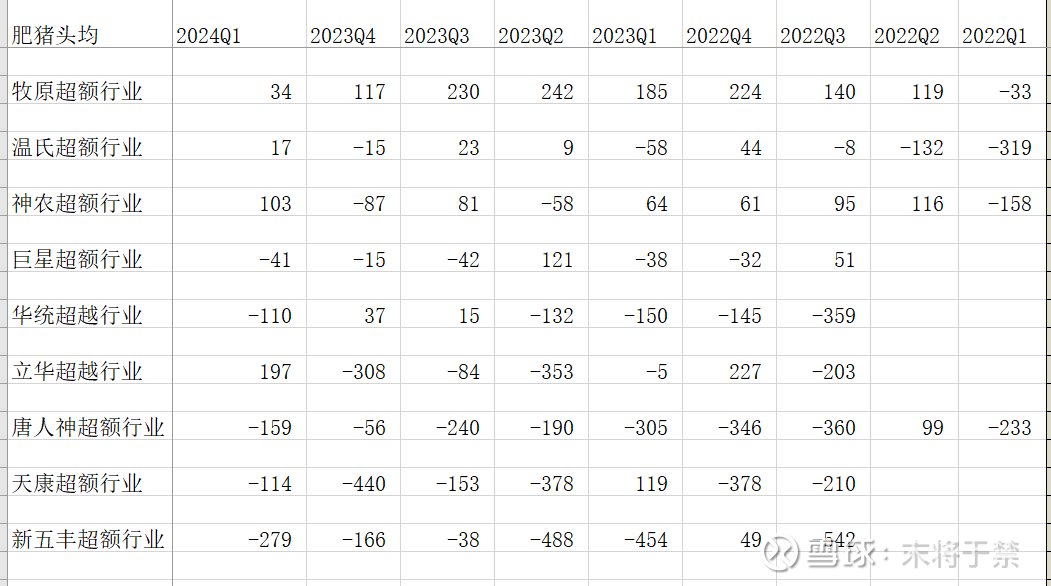

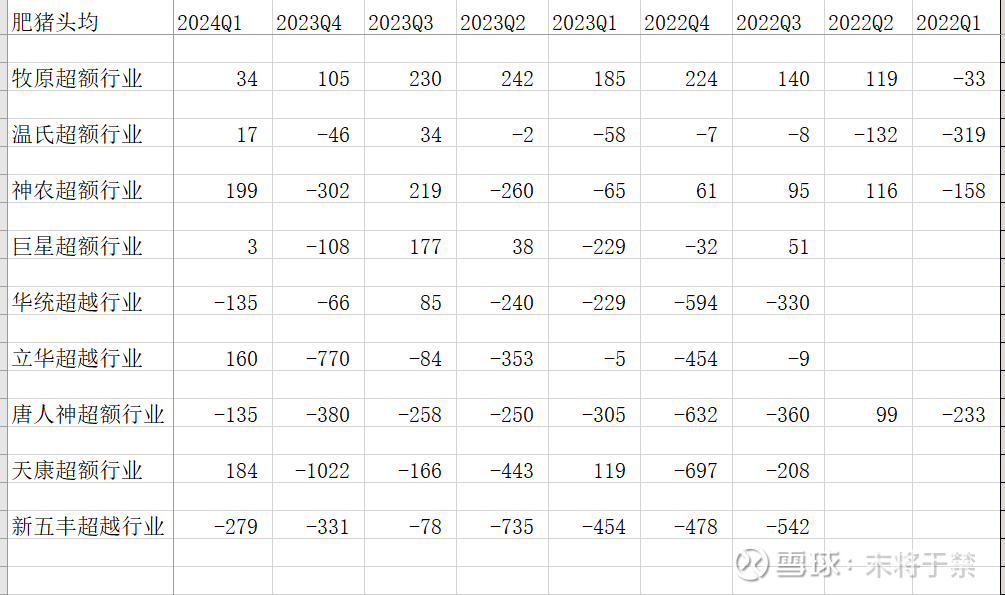

But~~这只是肉眼可见的能繁数,冰川不过露出一角,水面下后备母猪的比拼才更能体现“未来”,这可以从“生产性生物资产”一项看出端倪(上篇已详细分析过),以下三张图值得借鉴,一张来自于唐人神的电话会议纪要,一张来自于@赔率的确定性 的总结,一张来自于上篇文章:

至于各家公告说的什么因为饲料下降,所以能繁母猪计入生产性生物资产的价值降低导致该值下降,这个对于所有猪企都一样,横向对比各家的趋势即可,别家上涨你下跌,说你“怂”没大毛病。

因此,温氏2023年赖以降本的头号功臣——“并非凭本事降本”,2024下半年、2025年将逐步式微。

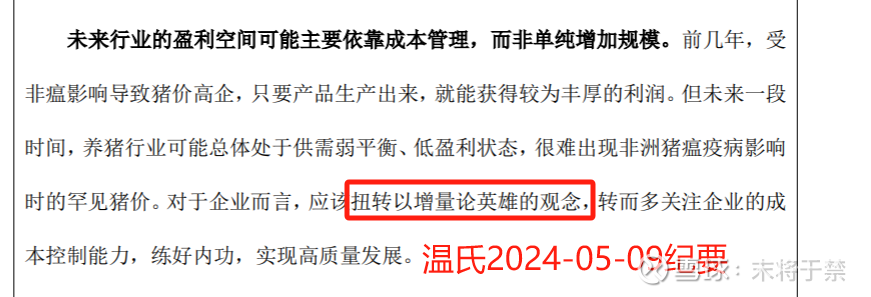

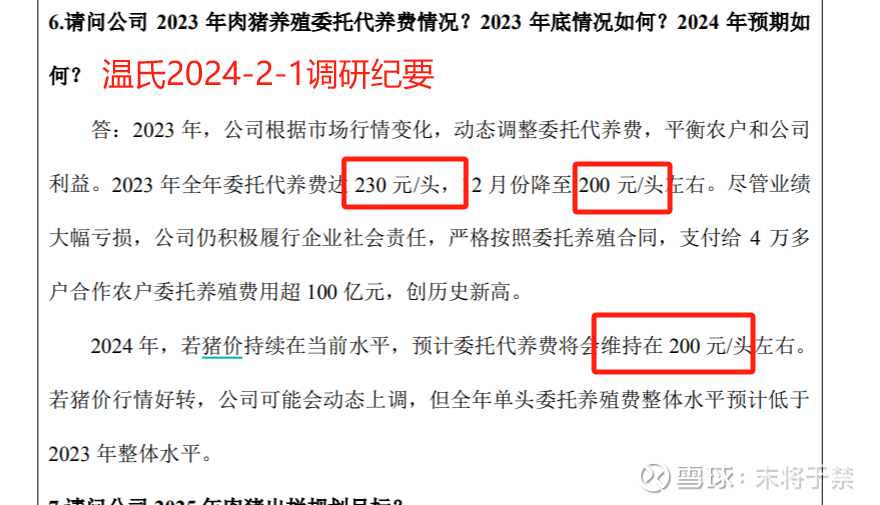

三、温氏已将农户的代养费压缩到了极致

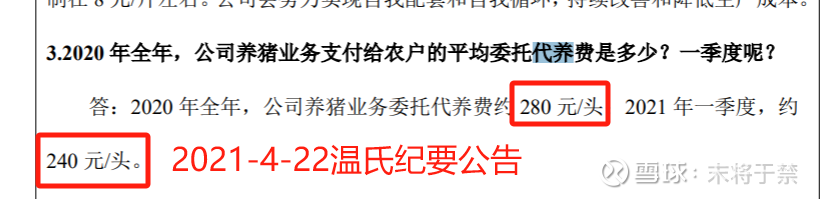

2023全年猪价其实挺龊的,从温氏公布的23年平均的代养费230、以及24年2月的200元基本可以倒推出,2023年初的代养费至少得在250元(因为2022年11月的猪价还比较高,代养费还维持在较高水平),这么看的话,顺周期代养费妥妥250以上,比当下的200元很容易多出大几十的头均成本。

从温氏2020全年的平均代养费也可以佐证以上结论:

在巨星、唐人神、神农近期的电话会议都明确提及未来会专注于提升农户模式的比例,随着华南区各家对农户资源的争夺愈演愈烈,代养费在下一轮顺周期不排除飙升到300元的可能。

而唐人神纪要披露其最新的农户代养费为225元/头,综合看来,温氏200元/头的代养费已经压缩到极致,未来头均成本上升大几十元基本上是肉眼可见。

四、温氏的仔猪降本已悄然告一段落

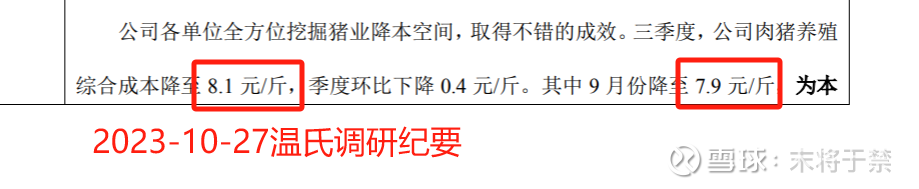

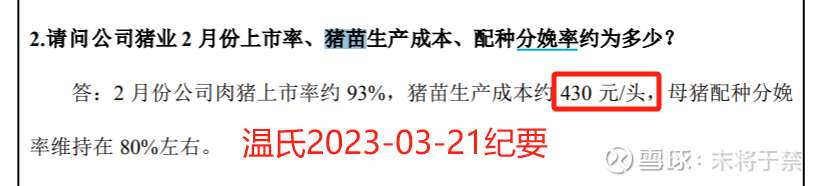

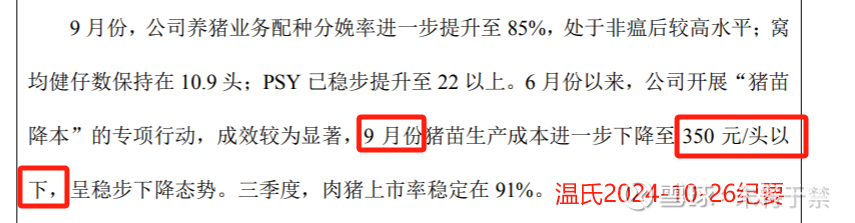

温氏23年2月的仔猪成本还在430元/头,而23年9月直降至350元/头:

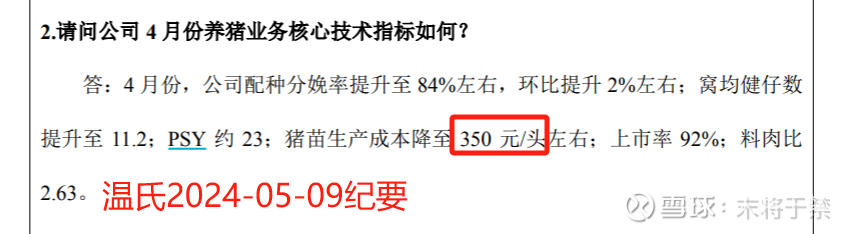

这特么算到肥猪头均上都是80元/头的下降(之前的430确实太龊笔),23年9月的仔猪基本在24年3月出栏,因此温氏24Q1的肥猪头均利润沾了仔猪不少光,但遗憾的是,这个仔猪降本趋势已经在去年10月份戛然而止,直至当下,温氏仔猪成本还停留在350元/头:

在此也顺便更新下牧原仔猪的最新信息——在周五某券商成都策略会上,牧原已明确表示当下仔猪成本已重新降至去年最低的300元/头,而当下牧原的窝均活仔数仅10.9头,生产的母猪在当初配种及怀孕时还是受到疫情的干扰,如果这个指标也恢复到去年最佳的12.2头,比10.9多出12%,头均摊到仔猪上的费用将相应下降12%,那么线性推演的话牧原仔猪成本将降至 300/(1+12%) = 268 元/头(当然,实际经营的数据变动未必那么线性)。

其次再更新下牧原策略会上关于“牧原仔猪是否更难养”的答复——目前国内养猪业的主要问题在于,无论多好的种猪引进来,但基于国内的疫病大环境、硬件设备、养殖技术,核心生产指标与国外仍差距巨大,降本的天花板还很远,因此远未到拼种猪性能的时候。如果硬要说养猪是100分的考卷,我们仔猪和外三元仔猪在难养上的差距可能最多也就导致3、4分的分差,而目前大家也才考60、70分,所以导致养殖成绩差距的并非是什么仔猪难养易养的问题,专注于如何把自己的管理水平提升上来才是关键。

(其实牧原4月仔猪、种猪的放量趋势来看,确实不存在什么仔猪难卖的问题)

最后再更新下牧原4月的完全成本,14.8元/kg,又降了0.3元/kg,4月肥猪出栏确实太少了,摊销方面比较吃亏,另外4月出栏批次的肥猪在一二个月大时经历了去年11、12月的疫情,仍然还受到一些影响,毕竟4月全活率才80%还差点,与去年最好的87.7%差距还很大,另外日增重815g与去年最好的837g差距也还有点,这个“异常成本”如何各位buddy自行判断咯,我个人还算比较满意。

至于非瘟的问题,若真是北方难防、南方易防的话,无形的手自然会通过养殖密度的变迁来实现疫病环境的重新平衡,此外价格补偿也会逐步体现,这是个长期的演变过程,毕竟~风浪越大鱼越贵,很朴素的道理。

欧了,先写到这儿,虽然单季度数据没什么意义,还是贴一下最新季度的数据,粉墨琅琊榜如下:

卸妆琅琊榜(季度数据无法剔除“并非凭本事降本”):

算法之前文章已经详细罗列,再让我翻来覆去写这个那真的是要写吐了,各位buddy感兴趣自己查阅之前文章,看完后觉得有出入的话再来argue吧。

另,补充下数据库的修正信息——《两位大佬的新五丰之争》中也提到,算“头均现金流”时对于“头均折摊”需要修正,因为“使用权资产的折摊”是实实在在的租金支出,也就是这不像固定资产折旧那样不导致现金流出,而是伴随着实实在在的现金流流出,因此各家都须剔除“使用权资产折摊”这一项,剔除后现金流情况如下,主要是新五丰变化较大,其使用权资产占比太高(计算截止至去年末):

虽然《琅琊榜》及《盾系列》的定量都非常重要,但最核心的还在于定性,要想更早地判断“果”,那就更深地去挖掘“因”。

欧了,把今天文章再做个总结如下:

本篇结论NO.1——不要过于纠结猪企公布的成本,这并非真实战力的体现,更不要过于纠结某个季度的成本,这简直是迷雾中的迷雾,一定要抓住其基因层面的东西,就如前述在《盾系列—定性篇》所说,群雄在“九大敬畏指标”的历史表现才是“因”,种“因”方得“果”,若无种“因”之动作、甚至无种“因”之意愿,盼“果”最终只能是意淫罢了。

本篇结论NO.2——“四门金锁”已基本锁死温氏未来的真实战力进步空间,“四门”即“去年还算亮丽的成本迷雾之下的实质性大幅退步”、“后备及能繁增长停滞导致无法占到‘并非凭本事降本的便宜’”、“代养费已压缩至极致、只剩反弹的份儿”、“仔猪降本趋势已戛然而止”。请注意,锁死的是“未来”的降本空间,不知道资本市场看明白了“几把锁”,目前看起来股价确实也不太care 温氏展现出的“当下的优秀成本”。

本篇结论NO.3——在仍受去年疫情干扰的情况下,牧原4月仔猪成本下降明显至300元/头,完全成本14.8元/kg,仔猪的市场接受度没有问题。

当然,最重要的是,从目前生物资产增速以及外卖仔猪、种猪4月明显放量的迹象看,如果行情起来牧原会加大自身能繁扩张并为行业提供大量仔猪、种猪,如果可以将行业平均利润率压制在5-10%的水平,即100-200元/头,那对落后产能的清退以及场外资本的威慑效果都会非常nice,而如此牧原的肥猪不仅保守能赚到约450元/头的纯现金流,还能赚到仔猪、种猪的利润。另外,一旦落后产能出现大面积的“资金链寸断”,不排除收割一波意料之外的超额收益。

忍不住再最后强调下,顺周期时$牧原股份(SZ002714)$ 抓紧为行业尽可能地提供更多的仔猪、种猪,展现自身“雪中送炭”的能力,可能对自身“短期利润最大化”不利,但必定对“长期利润最大化”有利,待行情好时、风险偏好提升,资本会以长期利润为基石进行定价。另外,“锦上添花”才会被ZF逆周期调控,“雪中送炭”被调控?仁者见仁咯~

对了,今天是母亲节,在此祝老妈、老婆母亲节快乐,也祝球友们家的女士们母亲节快乐哈^0^